数 据

中观层面,5月生产继续走弱

从需求来看, 5月以来30大中城市商品房日均销售面积同比涨幅收窄; 100大中城市土地成交面积同比跌幅扩大 ,土地成交总价同比涨幅扩大 ;截止 5月 24日乘联会汽车零售同比跌幅收窄 。从生产来看, 5月以来六大发电集团日均煤耗同比跌幅扩大;全国高炉开工率均值同比 下行 。

从价格来看,5月以来 水泥价格均值上涨,煤炭、原油和有色价格均值下跌,预计 5月 PPI环比为正,PPI同比下滑; 5月以来猪肉和水果价格均值上涨,蔬菜价格均值下跌,预计CPI环比为正, CPI当月同比继续上升。

商品房销售面积分化

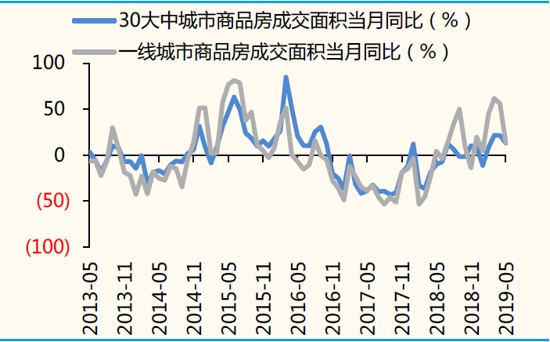

图1:5月以来商品房日均销售面积YOY涨幅收窄

5 月以来30大中城市商品房日均销售面积同比涨幅收窄。

内部结构上,一、三线城市同比涨幅收窄,二线城市同比涨幅扩大。

具体来看,30大中城市商品房日均销售面积同比为13.2%(前值21.4%)。一线城市同比13.9%(前值56.1%)、二线城市同比12.2%(前值8.3%),三线城市同比14.0%(前值27.0%)。北京、上海、广州、深圳商品房销售面积同比涨幅收窄。

土地成交面积同比跌幅扩大,成交总价同比涨幅扩大

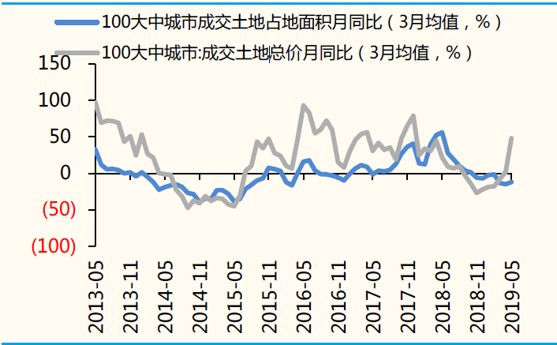

图2:5月以来土地成交面积同比跌幅扩大

5月以来土地成交面积同比跌幅扩大,土地成交总价同比涨幅扩大;商品房用地成交面积同比由跌转涨,工业用地成交面积同比跌幅扩大。

从100大中城市土地成交情况上看,土地成交面积同比为-7.1%(前值-6.5%),土地成交总价同比为108.9%(前值为11.7%);从分项土地成交面积来看,商品房用地成交面积同比为35.2%(前值-10.1%),工业用地成交面积同比为-30.9%(前值为-0.2%)。

汽车零售同比跌幅收窄

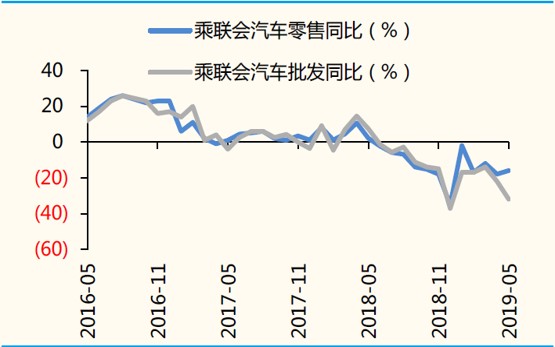

截止5 月24日汽车零售同比跌幅收窄。

具体来看,截止5 月24 日,乘联会车市零售同比为-16%(前值-18%),批发同比为-32%(前值-22%)。

图3:截止5月24日汽车零售同比跌幅收窄

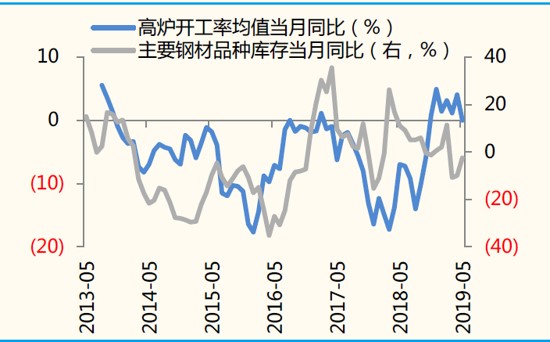

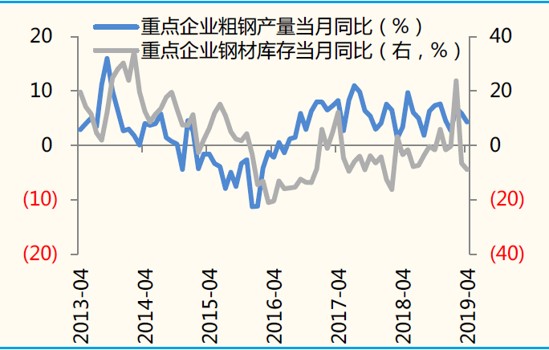

5月以来高炉开工率均值下行,钢铁社会库存同比跌幅收窄

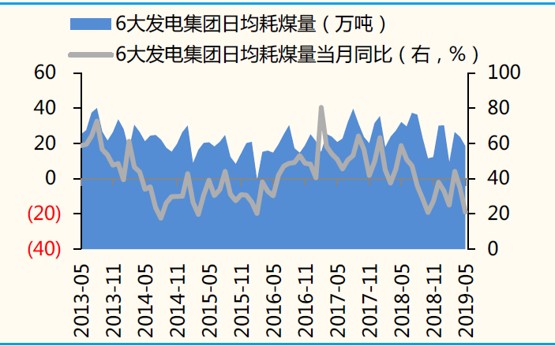

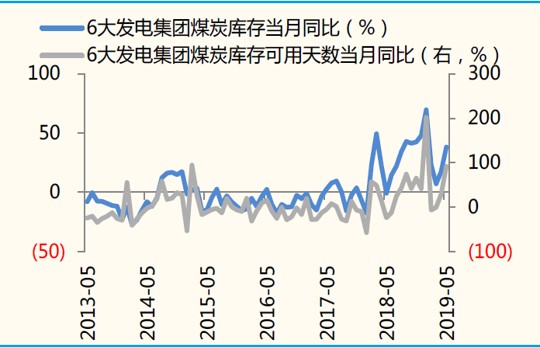

六大发电集团日均耗煤量同比跌幅扩大,煤炭库存同比上升

图4:5月以来高炉开工率同比由涨转跌

图5:4月重点钢铁企业粗钢产量同比下滑

图6:5月以来6大发电集团日均耗煤量同比跌幅扩大

图7:5月以来6大发电集团煤炭库存同比上升

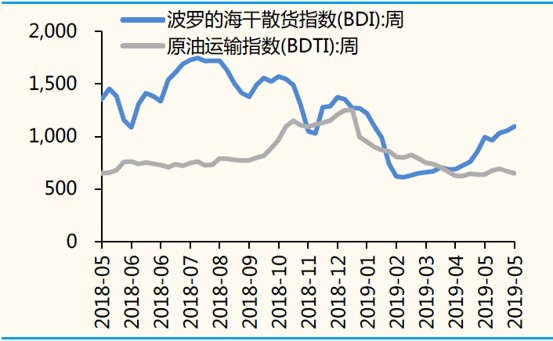

波罗的海干散货指数上升

图8:上周BDI上升,BDTI下降

波罗的海干散货指数(BalticDry Index,缩写BDI),是航运业的经济指标,它包含了航运业的干散货交易量的转变。BDI波罗的海指数是由几条主要航线的即期运费(SpotRate)加权计算而成,反映的是即期市场的行情,因此,运费价格的高低会影响到指数的涨跌,所以,假设现在的原物料需求增加,表示各国对货轮运输的需求也跟着提高。

农副产品价格分歧较大

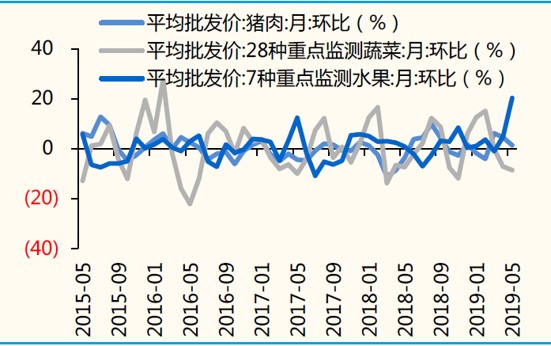

5月以来水果价格均值上涨较多,水泥价格均值上涨,原油和有色价格均值下降。农产品方面,5月以来猪肉价格均值上涨(1.4%,前值4.5%),蔬菜价格均值下降(-8.6%,前值- 7.2%),水果价格均值上升(20.3%,前值4.9%)。

图9:5月以来猪肉和水果价格均值上涨

金 融 市 场

资金价格整体分化,债券收益率整体上行,人民币兑美元持平前置,全球股市分化,国内工业品价格大跌。

货币市场

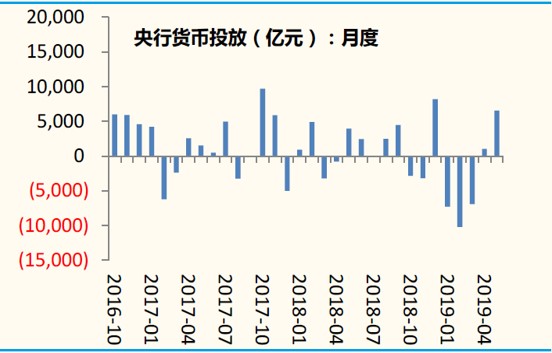

上周央行净投放资金5100亿元,资金价格整体分化。从资金投放量来看,上周央行净投放资金5100 亿元,其中七天逆回购4300亿元,国库现金定存800 亿元。资金价格整体分化。

具体来看,上周R001下行15bp,R007 上行6bp;DR001 下行18bp,DR007 上行8bp。R001-DR001 上行3bp,R007-DR007 下行3bp。

图10:5月以来央行净投放资金(亿元)

5月27日至5月31日国内货币市场利率变化情况

包商银行因信用风险被接管

5月24日,央行与银保监会联合发布公告,鉴于包商银行股份有限公司出现严重信用风险,为保护存款人和其他客户合法权益,银保监会对包商银行实行接管。

外汇市场方面,人民币兑美元持平前值,美元指数上涨,即期市场量下降。上周,在岸人民币兑美元汇率持平前值。美元指数上涨,美元兑日元贬值、兑欧元、英镑升值。

5月27日至5月31日周外汇市场变化情况

股票市场和商品市场方面,全球股市分化,黄金价格上涨,原油价格大跌,国内工业品价格大跌。

国内股市方面,上证综指上涨1.6%;创业板指上涨2.8%。国外股市方面,道琼斯工业指数下跌3.0%,纳斯达克指数下跌2.4%,德国DAX下跌2.4%。

5月27日至5月31日周全球主要股指变化情况

国内商品市场方面,螺纹钢价格大跌3.6%,铁矿石价格下跌0.7%,焦炭价格大跌7.8%。

国际大宗商品方面,COMEX黄金价格上涨0.3%;ICE 布油价格大跌4.1%,LME 铜下跌1.8%。

5月27日至5月31日大宗商品市场变化情况

债券市场方面,到期收益率整体上行,期限利差整体收窄,信用利差走扩。

政 策

稳就业再成政策焦点

国务院办公厅成立国务院就业工作领导小组,统筹协调全国就业工作,研究解决就业工作重大问题,各部委协同参与;此外,5月国常会也曾强调,要守住不发生大规模失业的底线。

首先,今年就业压力仍然较大。2019年1-4月,城镇调查失业率为5.1%、5.3%、5.2%、5%,较去年底和去年同期均有所上升。中美贸易冲突升级,受制裁较多的TMT行业在过去几年创造就业的速度较快,在加征关税后出口下行也对制造业就业形成抑制。

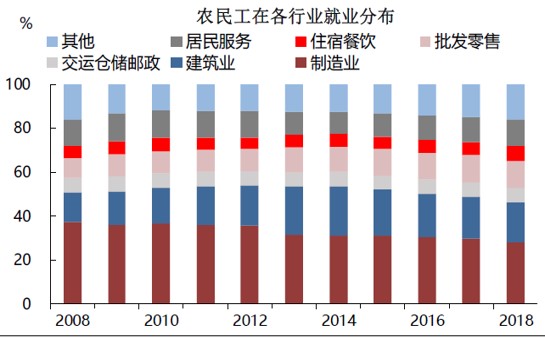

其次,稳就业意味着基建仍有弹性空间。从城镇就业来看,2012年至2017年,建筑业(918万)与制造业(547万)是贡献新增就业最多的两个行业;2017年底,建筑业(15%)与制造业(26%)在存量就业中占比位居前二(图表11)。此外,近年来虽然份额有所下降,但建筑业与制造业仍是吸纳农民工就业的主力,合计接近50%(图表12)。这意味着,鉴于目前基建投资增速依然不高,后续通过基建发力稳定就业仍有空间,而政策对制造业的支持不会减弱(减税降费、货币定向宽松等)。

再次,宏观调控中增长让位于就业的趋势逐渐确立。从周期角度看,就业增长基本伴随着经济增长;从转型角度看,中国经济增长对就业增长的拉动格局也在发生变化(参见我们的专题报告《中国服务业提升的积极影响》)。在经济增速趋缓的大背景下,从强调增长转向强调就业,还是体现出政策思路的变化,至少意味着大规模刺激政策出现的可能性不高。

最后,在外部不确定性上升的敏感时点,重点强调就业压力,说明政府对于贸易冲突可能带来的负面冲击有着清醒的认识。短期内,不加剧冲突、不全面对抗仍是首选。

图11:建筑业与制造业在城镇就业中贡献较大

图12:建筑业与制造业仍是吸纳农民工就业主力

数据来源:wind数据库