作为企业家,最励志的可能不是王健林式的赚一个亿是小目标,也不是马云那样一个月赚一二十亿反而很难受。

最燃的可能是三力制药(832708.OC)掌舵人张海逆袭的故事。2011年,仅26岁的张海临危受命接手了父亲张乐陵留下的企业——三力制药,此时的三力制药虽然拥有多个特色明显苗药处方,却也同时背负着数千万元负债。年轻的张海力排众议,大刀阔斧进行改革,最终将一个濒临破产的公司转变成资本市场炙手可热的优质企业。

可以说,张海的故事满足了所有中国传统父母的期望,子承父业,将家族企业经营得风生水起。同时,他也拥有青年杰出企业家的所有特征,尽管半路出家,却能力挽狂澜于既倒。

罗丹说“世界上不缺少美”,而朴素资本拥有发现美的眼睛,在三力制药挂牌之初即挖掘到了这家儿童药细分领域的龙头企业。如今三力制药即将实现华丽转身,从新三板摘牌,为上市而积极筹谋。

营收5年增3倍,优于一众同类企业

三力制药是一家主要从事咽喉类疾病、心脑血管疾病及其他疾病的中成药研发、生产与销售企业。2017 年,三力制药实现营业收入 6.38亿元,同比增长 24%;实现归母净利润8763万元,同比增长 17%;销售毛利率高达66.47%。

通过纵向对比三力制药近5年的财务数据可以发现,其营业收入年均增长42%,2017年实现的营业收入是2013年的4倍;归母净利润年均增长48%,5年增长4.5倍(表1)。

在医药行业中,营收5年增长3倍是什么样的概念?

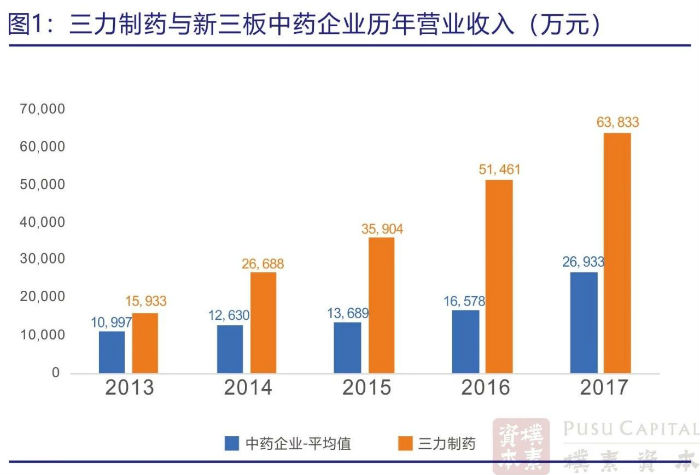

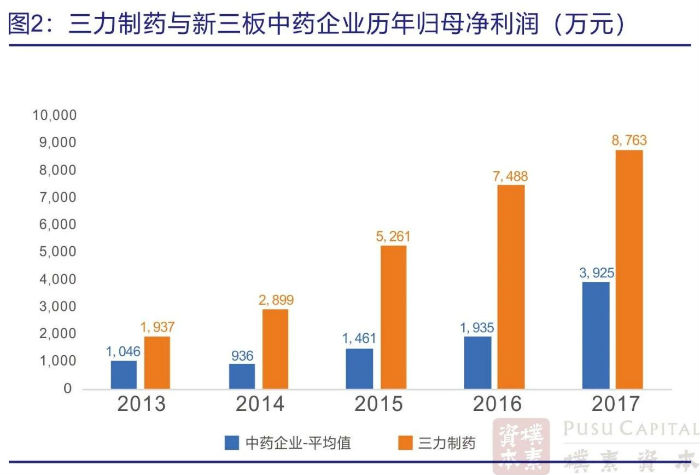

下图展示了三力制药与新三板中药企业营业收入和归母净利润的增长情况,相较于同类企业缓慢稳定的增长,三力制药可谓一骑绝尘,秒杀一众同类企业。从营业收入方面来看,2013年,三力制药的营业收入处于同类企业的平均水平,之后则以爆发式增长的态势持续高速发展,尤其是2016年,营收是可比公司均值的3倍(图1)。而2016年的归母净利润更是达到平均水平的将近4倍(图2)。

注:中药企业-平均值,取Wind行业分类标准制药-中药所有新三板企业营业收入和归母净利润的平均值,其中2017年数据仅包括已披露年报的13家企业(13/79)。

三力制药如今迅猛的增速令人叹为观止,但在张海团队接手企业之前,三力制药的发展状况一言难尽。

三力制药转型三部曲

可以说,没有张海就没有今天的三力制药,三力制药成功逆袭的过程,也是张海企业家精神发挥到极致的过程。不妨来回顾一下张海领导下的三力制药转型三部曲。

临危受命,力挽狂澜于既倒

三力制药的成长史,可以说是一部大器晚成的励志片。作为一家上世纪成立的中药企业,在2011年张海接手时,公司账面不仅不盈利反亏损几千万。张海父亲留给他的除了5种中成药的生产技术外,就是数千万的债务。

怎么看都觉得画风不对,别人家的故事是海外学成归来,翩翩少年继承家里数十亿资产,从此开始了左手香车、右手美人的霸道总裁富二代生活。

而张海的经历却与富二代生活相悖。从他的简历可知,张海2006年12月至2007年12月就职于澳洲Optus电信网络公司,担任市场调研员;2008年1月回国协助父亲打理家族企业,从基层地区销售经理做起,后任销售总监;2011年张海父亲不幸去世,时年26岁的张海正式接手公司,担任董事长兼总经理。

总的来说,张海艰苦奋斗的经历令人钦佩。21岁,在其他同龄人还在过着舒适的校园生活之时,张海已经独自在异国他乡担任市场调研员;23岁,在普通大学生才刚走出校门,张海就已经逐渐深入家族企业;26岁,可能就是研究生毕业的年龄,张海已然能独挡一面,但其继承的不是数十亿的资产,而是数千万的负债。

年轻的张海又是如何化解这数千万的财务危机的呢?

朴素资本在尽调过程中了解到,张海在接手企业时,三力制药共有5项中药组合物制备工艺、质量检测方面的发明专利,同时生产和销售这5种中药,但因为各种原因,经营结果并不理想。

为了缓解财务危机,张海力排众议,2013年末将其中4项中药生产技术,以合计1650万元的对价转让给了金鸿药业(831186.OC),唯独保留了中成药——开喉剑喷雾剂生产工艺(表2)。这一方面很大程度上解决了父辈遗留下来的债务危机,另一方面也做到了在企业发展初期,精简产品结构,保留最独家的生产技术,从此轻装上阵,集中精力做好一味药。

数据来源:金鸿药业公开转让说明书

卖掉父辈留下来的大部分专利技术,需要有壮士断腕的决心以及背水一战的气概。张海做到了并且成功了,临危受命,力挽狂澜于既倒,摆脱了长期困扰三力制药的财务困境。

大刀阔斧改革,厚积薄发,后来居上

在解决紧迫的财务危机后,张海开始进行大刀阔斧的改革,主要包括三项改革措施:

第一,重视人才,提高员工福利。员工福利的大幅提高,不仅吸引了人才,也留住了更多经验丰富的员工。尽管公司销售和管理团队偏年轻化,但闪亮的业绩足以说明这是一个年轻、靠谱、有干劲、有战略眼光的团队。

第二,建新厂。在儿童药还没得到资本市场关注的时候,张海团队前瞻性地选择专注儿童药的生产,改组老旧生产线,建设新厂区。

第三,吸取经验教训,加大营销力度。从张海的背景可以发现,尽管他的父亲出身于贵州国药系统,但张海本身并没有医药研究的背景,然而,市场调研员以及基层销售经历,使他能对市场需求的变动具有相当的敏感性,精准地把握营销方向,采取有效的营销手段,开拓独家品种开喉剑喷雾剂市场。

事实证明,张海团队的改革措施卓有成效。

从咽喉类中成药主要生产厂家及医院市场份额情况来看,三力制药在医院终端的市场份额从2014年起就一直稳居首位,领先第二名的华森制药6个百分点左右,且市场占有率也以每年提升2个百分点的速度增长(表3)。

数据来源:华森制药招股说明书,国家食药总局南方医药经济研究所——标点信息。

从我国咽喉疾病中成药市场主要品种医院及OTC合计市场份额情况来看,自2014年以来,开喉剑喷雾剂(儿童型)市场份额始终保持在前5名的水平,且逐年上升,2016年更是比2015年的市场占有率提高了1个百分点(表4)。尤其值得注意的是,我国咽喉疾病中成药市场份额前五名的品种中只有开喉剑喷雾剂是处方药。

数据来源:维康药业招股说明书预披露,广州标点医药信息股份有限公司米内网数据库

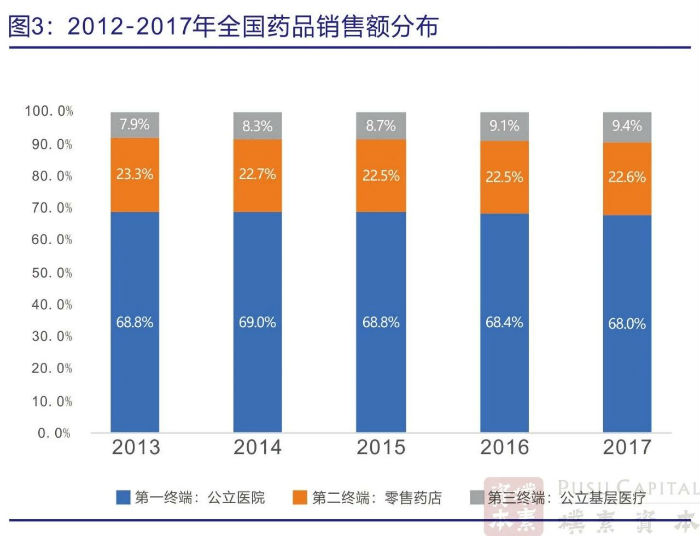

而根据2012-2017年各销售终端全国药品销售额的分布图可以得知,公立医院、零售药店、公立基层医疗机构三个医药销售渠道占比分别为7成、2成、1成,而且这种以公立医院为主、零售药店为辅的药品销售格局历年来都非常稳定(图3)。三力制药主要产品开喉剑喷雾剂目前还是处方药,只局限在公立医院终端销售,但张海团队的目标是将其转变为OTC产品,且已经取得初步进展。可以预见,如果产品转型成功的话,开喉剑喷雾剂的市场份额将会进一步大幅提高。

数据来源:内米网

居安思危,寻觅新增长点,为上市绸缪

可能正是因为三力制药经历过与经营困境、财务困境的鏖战,张海团队在过去几年中稳扎稳打,小心谨慎,更加注重开喉剑喷雾剂、强力天麻杜仲胶囊、脑立清胶囊等少数产品的市场开发。从三力制药历年各类产品的营收结构图可以看到,开喉剑喷雾剂占比一直非常高,占比在80%以上(图4)。这种经营策略一方面稳固了开喉剑喷雾剂的龙头地位,另一方面也使得企业面临产品结构过于单一的风险。

尽管不少上市公司都存在产品结构单一的问题,比如贝达药业(300558.SZ)在2016年上市之初有且仅有一个产品“埃克替尼”。尽管该公司不断扩大现有产品的适应症并积极推动新药研发,但截至目前仍然只有一只可生产销售的品种。三力制药显然也意识到这个问题并开始重视,朴素资本在投后管理中通过与企业的进一步交流得知,张海团队在保持现有产品龙头地位的情况下,也在积极寻找合适的并购标的,寻觅新的利润增长点。

数据来源:三力制药历年年报

朴素资本于三力制药的投资逻辑

朴素资本在寻找、考察、审议合适的投资标的时,一直本着研究先行的原则,对大量企业进行全面调查以评估其投资价值。在众多可选公司中,三力制药作为儿童药细分领域的龙头无疑是非常出色的,除了上文提到的公司财务指标呈现迅猛增长的态势,管理团队果敢、有魄力兼具战略性思维外,无论是政策导向、行业发展前景、行业壁垒还是投前估值等,都预示着三力制药未来拥有极大的发展潜力。

国家统计局数据显示,自2013年来,我国0-14岁(儿童)人口数量不断上升,尤其是2015年国家决定放开二孩政策,儿童数量增速加快。截至2017年末,我国儿童人口占全国总人口比重达16.8%,且未来儿童人口仍将呈现增长趋势(图5)。据统计,到2024年,儿童人口占比有望达到18.3%,约 2.65亿。

数据来源:国家统计局,国家食药总局南方医药经济研究所——标点信息

从2011-2016年儿童药销售额增长情况来看,医药销售总额不断攀升,增速放缓,但2016年仍保持10%的同比增速(图6)。考虑到2016年初二孩政策才全面实施,可以预计儿童药市场规模将继续保持高速增长。

数据来源:国家统计局,国家食药总局南方医药经济研究所——标点信息

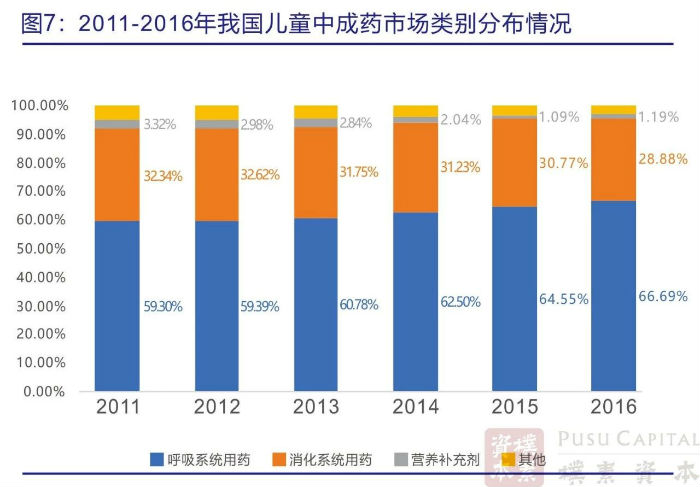

在各儿童中成药类别中,呼吸系统用药占比长期高达60%以上,2016年更是达到66.69%的水平(图7)。这主要是因为近年来,大规模爆发全国范围性的雾霾,城市空气质量已显著下降,同时随着城市工作、生活的压力不断加大,生活习惯的不规律,人们的健康状况有所下降,导致咽喉疾病发病率不断提高。而咽喉疾病为常见、易发疾病,发病率极高,对抵抗能力弱的儿童尤为如此,且慢性咽喉炎难以根治,易反复发作,需要长期用药,咽喉疾病市场潜力较大。中成药是治疗常见咽喉类疾病的有效品种,市场空间较大。

数据来源:国家食药总局南方医药经济研究所——标点信息

二孩政策为儿童药带来新的发展机遇,而咽喉疾病发病率的提高会加大对药品的需求。在这种宏观背景下,预计三力制药主打产品开喉剑喷雾剂将继续维持高增长趋势。

独家制造,行业壁垒高

巴菲特曾经说过,他在判断企业是否值得投资时,会着重研究企业是否会有足够的护城河。

三力制药是一家行业门槛较高的医药企业,是没有可复制标准配方的中成药企业,是生产批文不容易获得的儿童药制造企业。其生产的开喉剑喷雾剂家喻户晓,医院终端市场份额第一,覆盖全国各大地区。由此构成了三力制药牢固的竞争护城河。

首先,医药生产行业的门槛高。一家企业必须有相当医药生产技术,取得医药生产许可,配备技术纯属的医药生产人员,生产出有疗效的药品才能进行生产并销售。三力制药成立时间超过20年,拥有通过GMP认证的硬胶囊剂和喷雾剂生产线,多项专利技术。目前在产的药品批准文号共10项,其中独家品种2项(1项为儿童专用药)、非处方药(OTC)品种7项,这10个批文中,有8项列入国家医保目录、1项列入国家基本药物目录、5项列入地方增补基本药物目录。

其次,中成药的生产并不像化药那样有标准、精确的配方,非常难仿制。而新药从研发到上市包括六个阶段,周期不可预测,耗时需几年到几十年不等(图8)。其中,临床试验环节又是儿童药研发最艰难的环节。一来,孩子是每个家庭捧在手上怕摔着,含在嘴里怕化了的宝贝,在有现成有效药的情况下,要在儿童身上进行临床试验新药几乎不可能。二来,儿童的器官组织还没发育完成,新药若是毒副作用大的话非常不利于小朋友的健康成长,在面临巨大道德风险和法律风险的情况下,医院也不太愿意为患者开立新药。因此,儿童药品种相对成年人少很多。

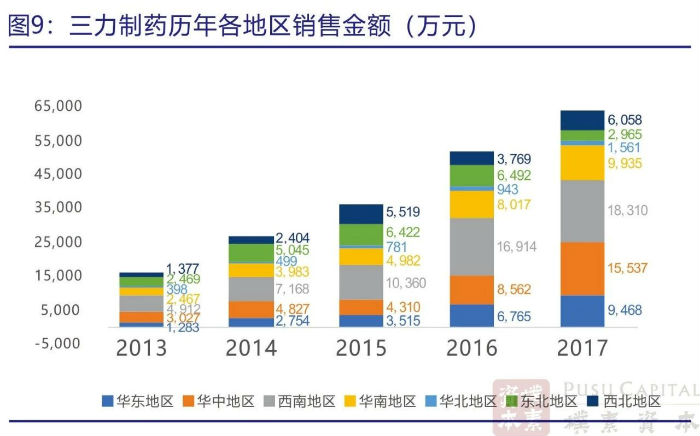

三力制药作为儿童药重要细分领域的龙头,其独家品种开喉剑喷雾剂在同类药品中市场份额排名第一,销售地区遍布全国,已经成为家喻户晓、有口皆碑的品种(图9)。“酒越久越香醇”,而传统中药企业凭借多年品牌积累建立了牢固的壁垒。

数据来源:三力制药历年年报

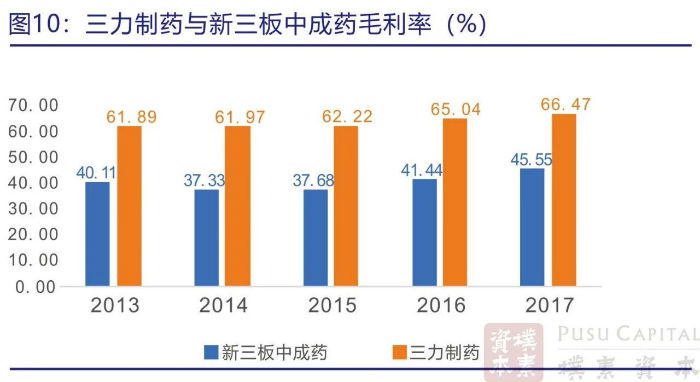

有宽深护城河企业最典型的特征是,不管是从产品层面还是财务报表层面的毛利率都很高,三力制药也不例外。近5年新三板中成药行业的毛利率在40%左右,而三力制药的毛利率比同类企业高20%左右,保持在60%以上,维持较高的水平且呈现上升趋势。(图10)从例外一个层面讲,相较普通企业而言,高利率的企业对成本变动风险有更强的应对能力。

数据来源:iFind

在短期内,三力制药几乎不存在被竞争对手或其他新产品替代的风险,未来可以保持较好的持续盈利能力。

估值相对合理,低于主板同类企业

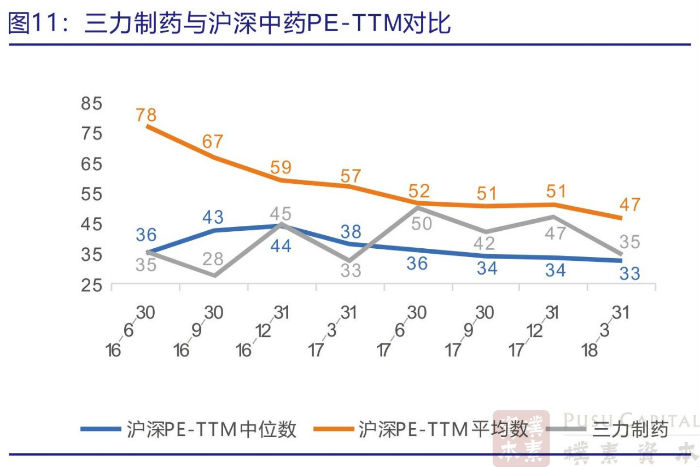

医药行业是弱周期行业,并不会因为经济增速放缓而减少对药品的需求,对中成药来说,也不会因为中美贸易战而受到不利影响。因此,一直以来由于稳定的盈利增长,医药行业能够获得相对于A股整体估值的溢价。

从三力制药与沪深两市中药板块(Wind分类)动态市盈率(PE-TTM)对比来看,沪深中药制药板块动态市盈率平均值从2016年来一直处于下降趋势,截至2018年一季度末,整体估值水平为47倍,而挂牌新三板的三力制药动态市盈率增长不大,相较于企业快速增长的营收和归母净利润,估值相对处于低洼状态(图11)。

数据来源:Wind

注:沪深中药PE-TTM平均值剔除大于1000以及小于0的极端值或者无效值,取得结果具有较好的代表性。

综上,无论是从市场空间、竞争壁垒还是估值水平而言,三力制药皆是一个值得投资的标的。