在现有游戏内容的基础上,通过电子技术和设备,采用统一竞赛规则,在有限时间内进行的人与人之间的智力对抗运动。不同于一般游戏,电子竞技游戏以公平性、竞争性为主要特征,近期以英雄联盟、王者荣耀、DOTA2为首的MOBA类游戏因多人团战赛制天然的战术性、激烈性和观赏性在电子竞技领域关注较多。

电子竞技领域的热门游戏如下:

| 游戏类别 | 游戏名称 |

| MOBA类 (多人在线战术竞技游戏) | 英雄联盟、DOTA2、王者荣耀 |

| FPS类 (第一人称射击游戏) | 绝地求生、穿越火线、CS:GO、使命召唤 |

| RTS类 (即时战略游戏) | 星际争霸、巅峰战舰2、皇室战争、魔兽争霸 |

| TCG类 (集换式卡牌游戏) | 炉石传说、混沌与秩序2救赎 |

| 棋牌类 | 三国杀、欢乐斗地主 |

| 竞速类 | QQ飞车、跑跑卡丁车 |

| 体育类 | NBA、FIFA |

| 格斗动作类 | 影之刃2、地下城与勇士 |

| 音舞类 | QQ炫舞、节奏大师 |

| 资料来源:易观智库、安信国际 | |

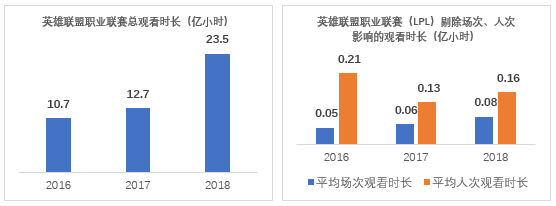

近几年,电竞热度持续上升。以英雄联盟为例,职业联赛当年观看时长由16年的10.7亿小时上升至18年的23.5亿小时,年均增长率48%,增长原因涉及受众人数增加、场次增加等因素。单场场次观看时长剔除了场次增长因素,由16年的0.05亿小时增长至18年的0.08亿小时,年均增长率26%;剔除受众人数增加因素,平均人次观看时长由16年的0.21亿小时/人次降低至0.13亿小时/人次后回升至0.16亿小时/人次,可见17年由于电竞受众数量的增加(由16年的1.3亿到17年的2.6亿人),整体用户粘性下降,至18年随着电竞赛事内容的丰富,粘性持续上升,单人次观看时长较17年增长23%。

资料来源;腾竞体育、网络公开数据

资料来源:艾瑞咨询、安信国际

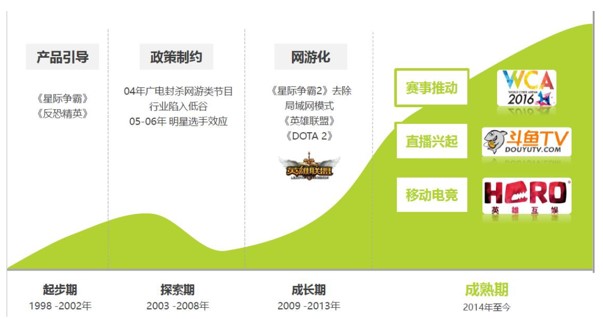

1998年开始引入国外游戏,由于彼时的网络尚不发达,引入国内的游戏均为单机游戏,《星际争霸》《反恐精英》等知名游戏均在其列。在经历5年政策查封之后,随着政策的放宽以及网络的发展,《星际争霸2》《英雄联盟》《DOTA2》等知名网游带动国内一波网游热潮,同时由第一方主导的游戏赛事如英雄联盟职业联赛LPL、DOTA2国家邀请赛Ti开始举办,Ti以其天价奖金吸引电竞俱乐部关注。2014年,斗鱼成立带动电竞直播兴起,同年由银川市政府主导的世界电子竞技大赛(WCA)带动电竞赛事兴起,2015年英雄互娱创立为电竞行业带来丰富的游戏内容,电竞逐渐进入大众视野。

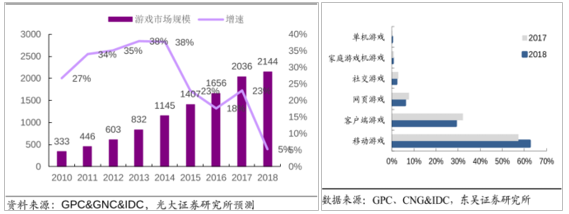

根据艾瑞咨询出具的报告,2018年我国游戏行业市场规模达到2144亿元,其中手游占比接近端游的两倍。

电竞游戏收入占游戏收入总比重逐年升高,由2014年的19.77%到2017年的39.29%,电竞游戏收入占比的提高意味着电竞游戏的关注度提高,进一步催生电竞赛事、电竞市场的扩大。16年起,电竞赛事收入占电竞游戏总收入比重逐年升高,预计到2020年电竞赛事收入规模(包括不限于门票收入、赞助收入、版权收入等)达到245亿元。

资料来源:Niko Partners、艾瑞、中投顾问产业研究中心

(1)赛事举办

赛事举办分为第一方主导赛事和第三方主导赛事。腾讯因为拥有王者荣耀、英雄联盟、绝地求生、守望先锋等多款热门电竞游戏,在举办赛事方面可以省去版权费支出,所举办的腾讯电竞运动会(TGA)是电竞领域内权威赛事。

不同于第一方主导赛事,第三方主导赛事的优点在于打破游戏版权方限制,可举办不同研发商/代理商运营的多款赛事,但支付的版权金可能导致第三方赛事举办现金流压力较大。

量子体育作为第三方赛事运营商,合作腾讯、英雄互娱、网易等众多知名游戏厂商,直接拥有TGA腾讯移动游戏大奖赛、HPL英雄联赛的独家运营权,承办了王者荣耀、穿越火线、英雄联盟、绝地求生、皇室战争、球球大作战、炉石传说、FIFA Online 3、全民枪战、DNF等知名竞技游戏的一系列官方职业赛事,并在电视端拥有王者荣耀赛事(IPTV独家)、英雄联盟系列赛事、穿越火线系列赛事等顶级电竞赛事版权。

赛制内容主办方/承办方总结(部分):

| 类别 | 赛事主办方/承办方 | 赛事名称 |

| 第一方赛事 | 腾讯 | 腾讯电竞运动会(TGA)、英雄联盟职业联赛(LPL)、王者荣耀职业联赛(KPL)等 |

| 网易 | 《决战!平安京》OPL | |

| 完美世界 | 中国DOTA2超级锦标赛、DOTA2亚洲邀请赛 | |

| 第三方赛事 | 量子体育 | 王者荣耀职业联赛(KPL)、英雄联盟德玛西亚杯等 |

| 香蕉计划 | 香蕉电竞超级联赛 | |

| 银川市政府 | WCA世界电子竞技大赛 | |

| 斗鱼直播 | 斗鱼绝地求生黄金大奖赛 |

(2)赛制介绍—以英雄联盟为例

自2011年举办第一届赛事至今,英雄联盟游戏研发商拳头公司就一直在完善赛制,迄今为止,英雄联盟赛事已经是电竞领域赛事规划最完备的职业赛事。

英雄联盟全球总决赛是英雄联盟赛事体系中级别最高、竞技水平最强也是观赛人数最多的专业电竞赛事,总决赛一般在一年的9-10月份进行,由全球各大赛区巡回举办,保证各赛区粉丝均有机会现场观看。全球总决赛的参赛队伍均来自各大赛区最顶尖水平的战队,全球14个赛区分别是韩国、台港澳、欧洲、北美、中国大陆、独联体、巴西、越南、东南亚、北拉丁美洲、南拉丁美洲、土耳其、大洋洲、日本赛区,每年各大赛区会举办职业联赛,根据赛区规模和水平决定其在总决赛中的名额。

排除小部分以个人名义参赛的职业电竞选手,大部分职业电竞参与者都是以俱乐部的形式参与的。最早成立的电竞俱乐部均为个人资本创立,自2016年开始,企业资本开始关注电竞圈,纷纷成立电竞俱乐部。

部分知名俱乐部成立时间线:

电竞行业收入来源包括赞助&广告收入、门票收入、版权收入等,由于目前产业变现链条并不清晰,赞助是行业重要收入来源。

早期赞助商主要以电竞相关的厂商为主,如电竞外设供应商联想、雷蛇,电竞直播/转播平台斗鱼、虎牙直播,与电竞场景相关的网鱼网咖等,随着14年开始电竞逐渐进入大众视野,东鹏特饮、绿地控股等非电竞相关赞助商开始入局,17年是电竞商业化的突破性拐点,英雄联盟全球总决赛的赞助商和合作商在数量和质量上均达到新高度,梅赛德斯-奔驰、伊利-谷粒多、欧莱雅、英特尔等大众品牌打破了电竞的“次元壁”,赞助商对待电竞的态度逐渐由非正规“玩闹”转变为正规体育竞赛项目。

(1)赛事直播

目前赛事传播主要以线上为主,以斗鱼、虎牙为首的游戏直播平台为吸引流量,纷纷抢占电竞赛事转播权。侧重于游戏直播的平台如斗鱼、虎牙、龙珠直播等都纷纷切入赛道。大型直播平台更倾向于通过赞助的形式直接取得赛事的转播权,为了更有效的争夺用户,直播平台倾向于获取赛事独播权。

(2)衍生传播

除了一般性直播平台对电竞职业赛事进行直播报道之外,目前仍有数十家专业内容合作媒体对泛电竞领域进行跟踪报道,从事特色节目制作、数据研究等衍生内容。

资料来源:腾竞体育

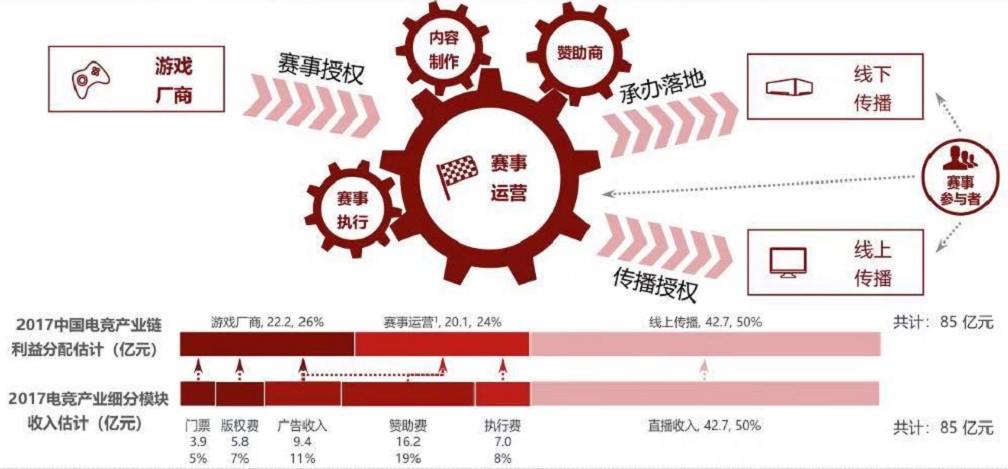

总体来说,电竞产业链分为上中下游,上游指游戏研发商授权赛事内容,收入来源主要是版权收入,占行业整体的26%;中游指赛事运营方,包括电竞俱乐部、游戏解说、赛事策划&执行方等,收入来源主要为赞助收入等,占行业整体的24%;下游触达消费者,包括线上的各大直播平台、电视台和线下的场馆,主要以线上传播为主,线上传播收入约占行业整体的50%。

资料来源:newzoo、艾瑞、广证恒生、业内人士访谈

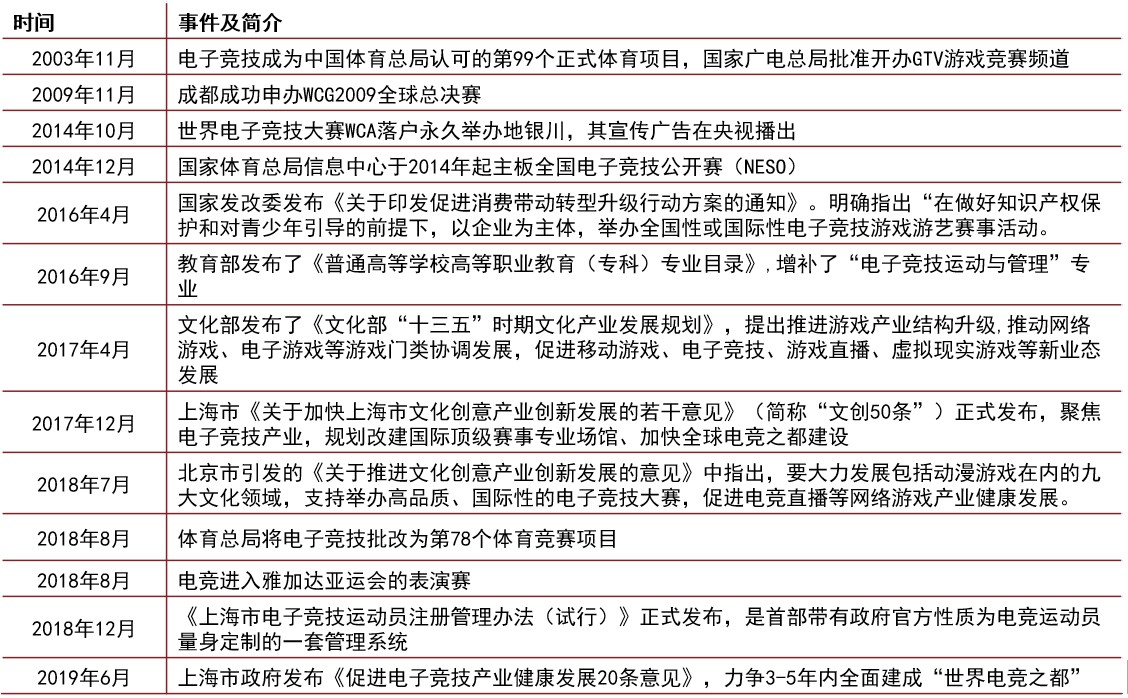

14年之后电竞利好政策频发,在得到国家体育总局的认可下,发改委、文化部、教育部、各地市政府纷纷出台相关政策,加快推进电竞新业态建设、推动电竞场馆建设、电竞赛事举办、以北京、上海、成都、西安为首的各地纷纷出台多项细则,吸引、培养电竞人才和电竞俱乐部,致力于打造电竞之都。

部分高校开设电竞专业情况:

资料来源:文化产业评论

基于延长电竞游戏生命周期的目的,出现了以游戏开发商/运营商为主导的第一方赛事,包括腾讯主导的TGA、Valve主导的DOTA2国际邀请赛等;随后各地市政府为打造城市名片,直播平台为引流等目的,第三方电竞赛事兴起。

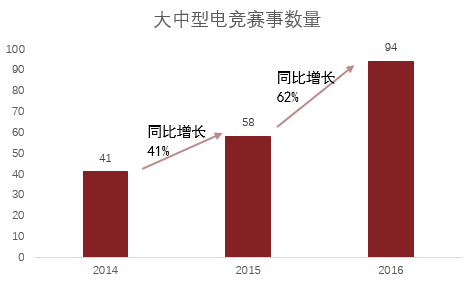

根据游戏工委、安信证券研究中心出具的数据,14-16年间大中型电竞赛事数量出现较大幅度上涨。

资料来源:游戏工委、安信证券研究中心

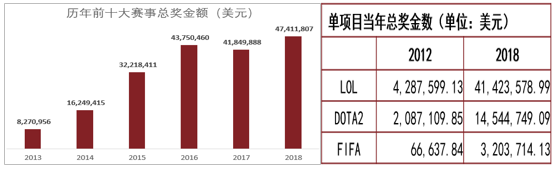

奖金收入依然是电竞俱乐部主要收入来源之一,为吸引更多人才进入电竞行业,赛事奖金亦逐年提高,全球前十赛事奖金从2013年827万美元上升至2018年4741万美元,其中英雄联盟由于赛事数量多的原因,单项目所有赛事奖金加总排名第一,由12年429万美金上升至18年4142万美金,年均增长46%。巨额的夺冠奖励吸引越来越多的年轻选手跻身电竞行业的同时,也催生出专业的训练方法、完备的电竞设施,规模化的电竞俱乐部。

资料来源:esports

电竞集科技、竞技、娱乐和时尚于一体,消费低、参与性强、互动性强的特点迎合当下年轻人的消费习惯,成为青少年群体的主要娱乐方式之一。

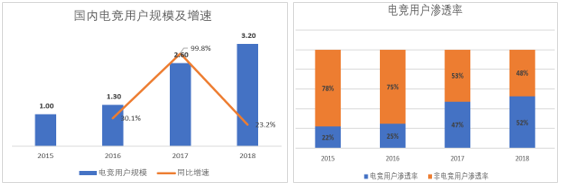

2018年我国电子竞技受众达到3.5亿人,占6.2亿游戏群体的52%,回顾往年电竞用户占比,发现电竞用户在游戏用户中的渗透率逐年升高,自15年的22%提高到18年的52%,提高30个百分点,电子竞技由于其较高的观赏性和教学性成为游戏用户打发闲散时间的优先选择。

资料来源:艾瑞数据、广证恒生

通信技术的创新推动互联网游戏产业的深度融合,智能移动终端的升级换代为电竞用户提供了更加宽松的体验环境,也为电竞赛事播出画面的流畅度和清晰度做出贡献,随着5G时代的到来,VR/AR 之类技术将会不断完善,相信会解锁更多的应用场景和用户体验。

如英雄联盟S7总决赛运用AR技术实现游戏中远古巨龙在上空盘旋的真实场景。

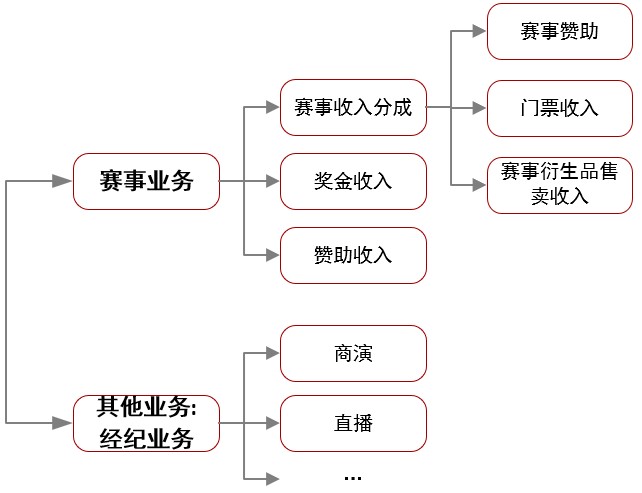

电竞俱乐部主要营收模式是通过参赛的方式获取收益,收入来源包括奖金和赞助收入,除此之外,王者荣耀和英雄联盟职业赛事设置了席位分成制度,拥有席位的俱乐部可以获取赛事主办方的收入分成,包括赛事主办方取得的版权收入、赞助&广告收入、门票收入和由赛事主办方主导的衍生品售卖取得的收入。

电竞赛事会培养出许多粉丝追捧的明星,电竞俱乐部也因此从事经纪业务,为明星选手开设、运营直播账号,参加商演等,从中抽取一部分佣金收入。

电竞俱乐部商业模式图解:

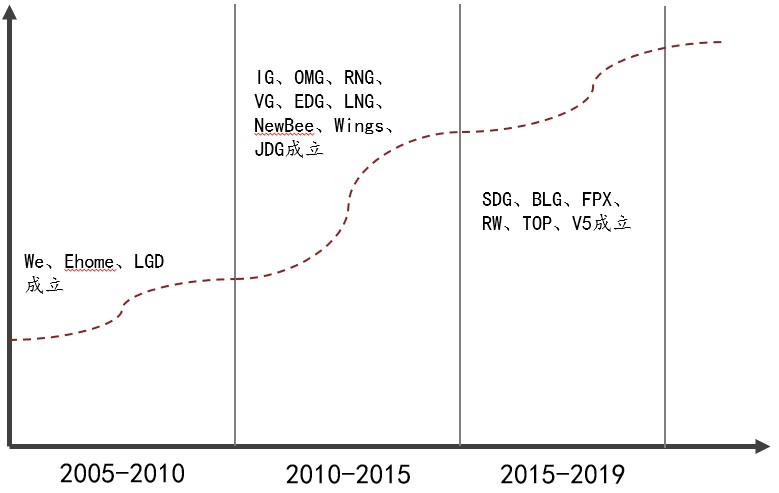

(1)俱乐部成立时间线

电竞俱乐部的成立主要分为三个阶段,2010年之前是第一阶段,最早一批俱乐部We、Ehome、LGD等俱乐部均在10年之前成立;受益于互联网的发展,以英雄联盟、魔兽争霸为首的竞技类网游风靡国内,带动2010年之后第二批电竞俱乐部成立,包括知名俱乐部IG、RNG、VG都是在这一时期成立;15年之后,电竞行业受到企业资本关注,苏宁、B站、滔博运动等机构通过收购现有或自建团队跻身电子竞技行业。

(2)俱乐部擅长项目情况

电子竞技类游戏按照类型可分为MOBA、FPS、RTS等多种类型,俱乐部成立的主要目的是通过赢得比赛获取关注度,从而变现。因此,综合考虑游戏难易程度、竞争激烈程度、赛事本身关注度和运营成本问题,俱乐部往往会选择1-2个项目作为自己的主打项目,在此基础上,有资金实力的俱乐部往往选择更多游戏类型,保证全面发展。

以下列示不同俱乐部主力项目和涉足项目情况。

| 名称 | 主力项目 | 战绩 | 涉足项目 |

| OMG | LOL | 2013LPL春季赛冠军、2013全国电子竞技大赛冠军 | LOL、FIFA、守望先锋 |

| NewBee | DOTA2、炉石传说 | Ti4冠军、2015年炉石传说黄金总决赛冠军 | LOL、DOTA2、FIFA、炉石传说、风暴英雄、 |

| VG | LOL、DOTA2 | 13年EMSDOTA2世界冠军、14年ESL-One纽约站冠军、16年CFS世界总决赛冠军 | LOL、DOTA2、CS:GO、守望先锋 |

| RNG | LOL | 14年LOL全球总决赛亚军、18年德玛西亚杯夏季赛冠军、18年LPL春季、夏季赛冠军 | LOL、DOTA2、炉石传说、绝地求生、王者荣耀、和平精英、守望先锋、QQ飞车、火箭联盟 |

| LGD | LOL、DOTA2 | 15年LPL夏季赛冠军、Ti7季军 | LOL、DOTA2、王者荣耀、守望先锋 |

| V5 | 绝地求生 | 刺激战场4月TGA大奖赛第二名 | 绝地求生 |

| We | LOL、魔兽争霸3、英魂之刃 | WCG05、06、07、09、12世界总决赛冠军、17年LPL春季赛冠军、第一、三届CPL职业联赛冠军(英魂之刃) | LOL、英魂之刃、魔兽争霸3 |

| EDG | LOL | 14年LPL春季、夏季赛冠军、14年德玛西亚杯冠军、15年LPL春季赛冠军 | LOL、FIFA、王者荣耀、绝地求生、皇室战争、QQ飞车 |

| IG | LOL | 18年LOL全球总决赛冠军、德玛西亚杯冠军、19年LPL春季赛冠军 | LOL、DOTA2、炉石传说、守望先锋、星际争霸2 |

| Wings | DOTA2 | Ti6冠军 | DOTA2、CS:GO |

| SDG/DMO | LOL | 18年LDL年度总冠军 | LOL |

| BLG | LOL | 18德玛西亚杯珠海站亚军 | LOL、绝地求生、守望先锋 |

| SNG | LOL | 17年LSPL春季赛冠军 | LOL |

老牌电竞俱乐部虽成立时间较早,但真正吸引到资本关注,也仅近两年时间,因此大部分俱乐部的融资仍处于B轮之前的阶段,并未走上规范化的融资道路。

| 2017-2018.6国内电竞俱乐部获投情况 | ||

| 俱乐部 | 当前轮次 | 获投金额(人民币) |

| 大秦电竞 | 天使轮 | 1000万 |

| EDG | Pre-A轮 | 近亿 |

| Efuture | 天使轮 | 数百万 |

| 人人体育 | 天使轮 | 数百万 |

| GK | 天使轮 | 1000万 |

| VG | A轮 | 5000万 |

| LGD | A轮 | 3000万 |

| 王者 | 天使轮 | 2000万 |

资料来源:前瞻产业研究院

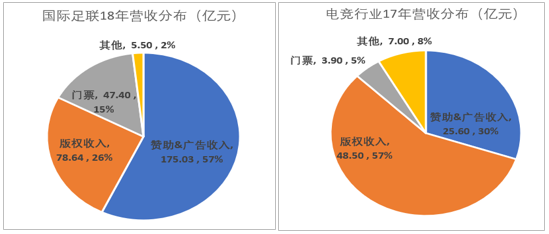

相较传统体育而言,电竞的影响力较小。2018年英雄联盟全球总决赛赛季观赛人次为2.05亿,同年俄罗斯世界杯观赛人次达到35.72亿。与传统体育影响力的差距,直接造成营收规模差异:18年国际足联营收306.57亿元,其中赞助及广告收入占比最高,其次为版权收入;17年电竞营收85亿元,版权和赞助广告依然占据前二的位置,但与国际足联相比,规模上仍有差异。除版权收入同属一个数量级之外,其余板块收入均相差一个数量级。我司分析认为系电竞行业属新兴产业,发展时间较短且影响力不及传统体育,因而尚未得到除电竞相关领域赞助商的关注,赞助规模较小。

资料来源:国际足联财报、newzoo、艾瑞、广证恒生、业内人士访谈

电竞俱乐部是电竞赛事热度的主要驱动因素之一,俱乐部能否通过盈利推进良性循环依然是重中之重。一般性俱乐部收入来源包括版权分成、赞助&广告、奖金收入等。

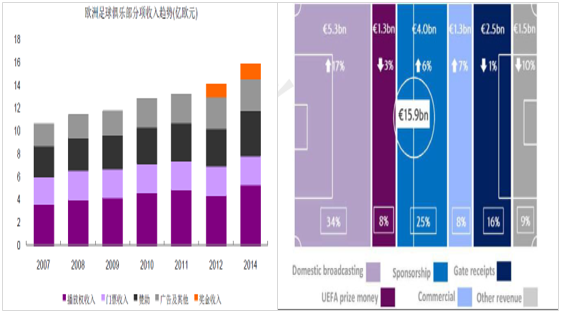

欧洲足球俱乐部整体营收规模远大于国内电竞俱乐部,如:

(1)总体营收规模:18年皇马营收7.5亿欧元,盈利3120万欧;国内电竞俱乐部营收约在1亿元人民币左右,属于盈亏平衡阶段。

(2)奖金规模:对比欧冠1.95亿欧元的总奖金,电竞的奖金规模总体不高,下图列示18年全球奖金排名前三的电竞赛事,对应项目分别是DOTA2、英雄联盟和堡垒之夜,其中DOTA2的全球邀请赛奖金在各大电竞赛事中属于非常高水平。除DOTA2外,冲击其他项目的俱乐部奖金收入均不太高。而根据川财研究,传统足球俱乐部主要以版权分成和赞助为主要为营收来源,分别占比34%(Domestic Broadcasting)和33%(Sponsorship&Commercial),奖金收入一直都不是俱乐部的主要收入来源,在足球俱乐部的营收比重中仅占比8%,且呈现下降趋势。由此可倒推两者整体营收差异。

| 2018年项目 | 总奖金 | 前三奖金总额 | 前三奖金占比 |

| Dota 2 | $25,532,177.00 | $18,000,185.00 | 71% |

| 英雄联盟 | $6,450,000.00 | $1,564,125.00 | 24% |

| 堡垒之夜 | $4,000,000.00 | $3,250,000.00 | 81% |

| 欧洲冠军联赛 | €1,950,000,000.00 | €46,000,000.00 | 24% |

资料来源:esports、公开数据

资料来源:欧足联、川财证券

电竞行业整体营收规模小导致俱乐部分成少,而电竞最关键的选手支出存在赶超体育行业趋势。英超领域,莱斯特城曾以4000万美金签下蒂莱曼斯,而电竞领域内EDG成员clearlove(绰号“厂长”)转会价格也已经高达5000万元人民币。如何扩大行业影响力,增加赞助、版权收入构成,提高盈利能力,是行业发生质变的关键。

18年开始,英雄联盟和王者荣耀开始进行联盟化改革,内容包括取消降级、永久席位和主客场制。

截至本报告出具日,Snake确定了重庆主场、LGD确定了杭州主场、OMG确定了成都主场,夏季赛增加了RNG在北京的主场和We在西安的主场,EDG也确立了自己的主场上海。至此,北京、上海等各大一二线城市纷纷加入电竞城市规划之中。知名战队入驻不仅可以使城市获得新潮的“电竞“名片,增加城市对年轻人才的吸引力,带动周边商圈的发展,同时战队可获得场馆、周边衍生、粉丝认可等有形和无形的资源,带动电竞周边产业链的发展。

资料来源:易观千帆

而根据易观千帆出具的电子竞技用户城市分布情况,广州、深圳、南京等地集聚大量的电竞用户,这些城市有望成为尚未建立主场的俱乐部的首选。

18年英雄联盟开始分发固定席位,被分到席位的战队将共享赛事主办方的部分收益,且允许固定席位的自由交易,这一举措将缓解头部战队的部分资金压力,让头部战队将更多精力放在培养职业能力上。据了解,目前英雄联盟总计发放16个固定席位,王者荣耀总计发放15个固定席位,而席位发放数量尚未达到上限。

电竞领域的投资者已经由兴趣驱动的个人投资人转变为以投资回报驱动的企业投资人,一方面凸显电竞领域的商业价值,另一方面,成熟投资人的入局也带来品牌建设、团队管理等专业意见,对电竞的商业发展和生态建设起到长远作用。

(1)企业俱乐部成立

16年开始,陆续有苏宁、京东、B站等产业资本以收购战队的形式成立专属于自己的战队,16年开始企业俱乐部成立情况如下:

资料来源:平安证券、公开资料整理

苏宁是最早布局电竞的企业,不论是控股电竞俱乐部,还是收购意甲国际米兰,都表明苏宁以俱乐部形式作为重要营销手段的战略规划。布局足球,是投资全民向的品牌广告;而布局电竞,则是布局青年向的品牌广告,这与苏宁近些年发力的电商业务的目标群体也不谋而合。随之效仿的京东亦是出于同样目的。

B站的投资更加特殊,在打造品牌效应、以自营战队带动平台流量攀升的同时也以平台影响力带动战队影响力,多元化战队营收能力,形成相互促进的格局。

(2)传统体育俱乐部入局

根据英国《Gamereactor》杂志不完全统计,2015 年1 月至2016 年11 月,全世界有21 支职业体育俱乐部已投资电竞领域。

篮球领域,2016年9月NBA费城76人队宣布投资电竞战队Dignitas和ApexGaming,并将两者合二为一,成为北美职业体育联盟中第一只拥有电竞战队的传统球队。

足球领域,英超西汉姆、曼城,意甲桑普多利亚等足球俱乐部纷纷签约电竞选手,作为营销渠道之一,而德甲沙尔克04和西甲巴伦西亚则是通过收购电竞俱乐部正式进军电竞行业,其中巴伦西亚还宣布与美国游戏直播巨头Twitch展开合作。法甲里昂也通过与新浪微博合作,成立里昂电竞俱乐部,进入中国足球电竞市场。同时,2016年数字中国传统体育俱乐部共同加盟组成的中国体育电子竞技联盟,简称CAEL联盟成立;2018年,国际足联在巴黎举办了电竞俱乐部世界杯,由16只电竞战队参加比赛,代表传统体育大规模进军电竞市场。

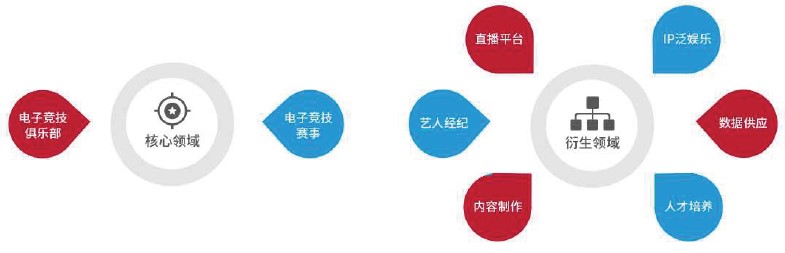

电竞正在向传统体育的商业模式靠拢,随着电竞影响力扩大,以直播、IP泛娱乐为首的衍生领域必将发展起来,变现渠道逐渐多元化。同时,电竞特有的数字化特性又赋予其相对传统体育更丰富的线上传播力度和影响力。

资料来源:腾竞体育

(1)直播

对以斗鱼、熊猫为首的以UGC起家的直播平台而言,职业电竞赛事在专业性和丰富度上更甚一筹,为直播平台抓取线上流量提供机会。相较传统体育而言,电竞赛事数字化的特征赋予电竞粉丝观赛同时更强的互动体验,其中不乏会员机制下观众、队伍和选手的互动观赛系统。

因此电竞赛事与直播平台的深度合作将成为必然之势。

(2)内容制作

对电竞领域认知的升级也将带动电竞受众群体的扩张,随之而来的是UGC、PUGC内容的迸发。以国内最大的视频弹幕社交网站B站为例,作为年轻人聚集的视频社区,其用户画像与电竞用户画像高度吻合,因此不仅开通游戏直播板块,还成立BLG电竞战队,希望通过线上线下引流方式增强用户认可度。

(3)IP泛娱乐

电竞游戏、电竞俱乐部、电竞选手等IP符号会随着电竞影响力的扩大而崛起,如以电竞俱乐部IP为衍生的战队服装、电竞选手为衍生的商单、代言将使电竞变现渠道呈指数式增长。

(4)人才培养

2019年6月人社部发布了《新职业—电子竞技员就业景气现状分析报告》,指出目前只有不到15%的电子竞技岗位处于人力饱和状态,预测未来五年电子竞技员人才需求量近200万人。

人才缺口催生电竞领域人才培养机制的完善,以LGD俱乐部为例,他们打通了一条明确的从选拔到青训再到职业的通路。原DOTA 2青训分部CDEC正式独立运营之后,又为行业的发展带来了新动力。

行业处于快速增长阶段,建议选取合适标的投资。